Mit dem Einbruch des Oktobers wurde uns ein erhellender Bericht von Allianz Global Wealth präsentiert, der nicht nur aufschlussreich, sondern auch ein wenig beunruhigend ist. Dieses Dokument, liebe Leser, wirft ein grelles Licht auf die finanzielle Bildung der Deutschen, die, gelinde gesagt, nicht gerade beeindruckend ist. Doch bevor wir uns tiefer in diese Materie vertiefen, möchte ich eine Sache betonen, die mir am Herzen liegt.

Investition in Wissen und Natur

Investiere kontinuierlich in deine Bildung, und das jeden Monat. Das Feld spielt dabei keine Rolle. Es gibt zwei Investitionen, die ich für ungleich wichtiger halte als bloße Ziffern auf einem Kontoauszug. Du bist sicherlich gespannt, welche das sind.

Die Macht der Pflanzensamen

Erstens, Pflanzensamen: Eine Investition, die sich im wahrsten Sinne des Wortes fruchttragend erweist. Ein winziges Samenkorn kann eine Fülle von Früchten hervorbringen. Achte dabei auf Ursamen oder solche, die frei von genetischen Manipulationen sind. In Russland, zum Beispiel, ist der Gebrauch von genmanipulierten Samen verboten, eine Regelung, die nicht überall auf der Welt geteilt wird. Persönlich bevorzuge ich russische Samen.

Unveräußerliches Humankapital

Zweitens, Humankapital: Das Wissen und die Fähigkeiten, die du in deinem Kopf trägst, sind unveräußerlich. Bildung ist von unschätzbarem Wert, insbesondere nachdem du die Institutionen (Schule, Uni, ect.) verlassen hast, die ich als „Indoktrinierungseinrichtungen“ bezeichne. Widme täglich Zeit dem Lesen, dem Ansehen von Videos zu verschiedenen Themen, dem Besuch von Seminaren und Kursen und dem Netzwerken mit Menschen, die ähnliche Interessen teilen.

Finanzielle Bildung unter der Lupe

Nun, da dies geklärt ist, wenden wir uns einem Thema zu, das mich besonders fasziniert: Finanzen und finanzielle Bildung. Der Global Wealth Report malt ein klares Bild: Vielen Deutschen mangelt es nicht nur an Kapital, sondern auch an finanzieller Bildung. Dies ist nicht bei allen der Fall, aber bei vielen. Es scheint, als würden Deutsche dazu neigen, Angst vor negative Erfahrungen, wie die Ölkrisen der 70er und 80er Jahre, die Dotcom-Blase und die Finanzkrise von 2007/2008, zu haben. Dazu sei zu sagen, dass in vergangenen Krisen die meiste Rendite gemacht wurde.

Mangelnde Finanzbildung: Ein nationales Dilemma

Die finanzielle Bildung in Deutschland lässt zu wünschen übrig. Dieser Mangel an Wissen über grundlegende finanzielle Konzepte und Strategien hat weitreichende Konsequenzen für die individuelle finanzielle Gesundheit und Stabilität. Ohne ein solides Verständnis der Finanzwelt sind viele Menschen nicht in der Lage, informierte Entscheidungen zu treffen, die ihre finanzielle Zukunft sichern.

Bildungslücken schließen

Es ist unerlässlich, die Bildungslücken zu schließen, die in Bezug auf Finanzen in der deutschen Gesellschaft bestehen. Dies sollte bereits in der Schule beginnen. Doch das tut es leider nicht. Finanzielle Bildung sollte integraler Bestandteil des Lehrplans sein, um Schüler frühzeitig mit den Grundlagen des Geldmanagements, des Sparens und Investierens vertraut zu machen. Leider können viele Eltern ihren Kindern dies auch nicht beibringen, da diese Bildungslücke schon bei ihnen vorhanden ist.

Eigenverantwortung und Aufklärung

Die Eigenverantwortung der Bürger spielt ebenfalls eine entscheidende Rolle. Jeder Einzelne sollte die Initiative ergreifen, sich weiterzubilden und sein finanzielles Wissen zu erweitern. Glücklicherweise gibt es heute zahlreiche Ressourcen und Plattformen, die wertvolle Informationen und Schulungen zu finanziellen Themen anbieten. Ich bin felsenfest davon überzeugt, dass wir im besten Zeitalter leben. Damit meine ich das Wissenszeitalter. Noch nie zuvor in der Geschichte, war es so einfach sich Wissen anzueignen. Trotzdem ist es wichtig, kritisch zu bleiben und die Qualität und Glaubwürdigkeit der Informationsquellen zu überprüfen.

Die Rolle der Finanzinstitute

Finanzinstitute und Banken haben ebenfalls eine Verantwortung in Bezug auf die finanzielle Bildung der Bevölkerung. Doch die meisten Berater, beraten nur und haben selbst kein bzw. nur wenig Wissen. Durch die Bereitstellung von Bildungsmaterialien, Workshops und Seminaren können diese Institutionen dazu beitragen, das finanzielle Bewusstsein und Verständnis zu schärfen. Dies ist nicht nur im Interesse der Kunden, sondern stärkt auch das Vertrauen und die Beziehung zwischen Finanzinstituten und ihrer Klientel. Es ist jedoch ein Wunschdenken, dass Banken ihre Gewinne mit den normalen Menschen teilen.

Langfristige Perspektiven

Die Verbesserung der finanziellen Bildung ist ein langfristiges Unterfangen, das konsequente Anstrengungen und Engagement von verschiedenen Akteuren erfordert, darunter Bildungseinrichtungen, Finanzinstitute, gemeinnützige Organisationen und natürlich die Individuen selbst. Mit einer stärkeren Betonung der finanziellen Bildung können wir eine Gesellschaft schaffen, in der Menschen befähigt sind, ihre finanziellen Ziele zu erreichen und finanzielle Sicherheit und Wohlstand für sich und ihre Familien zu schaffen.

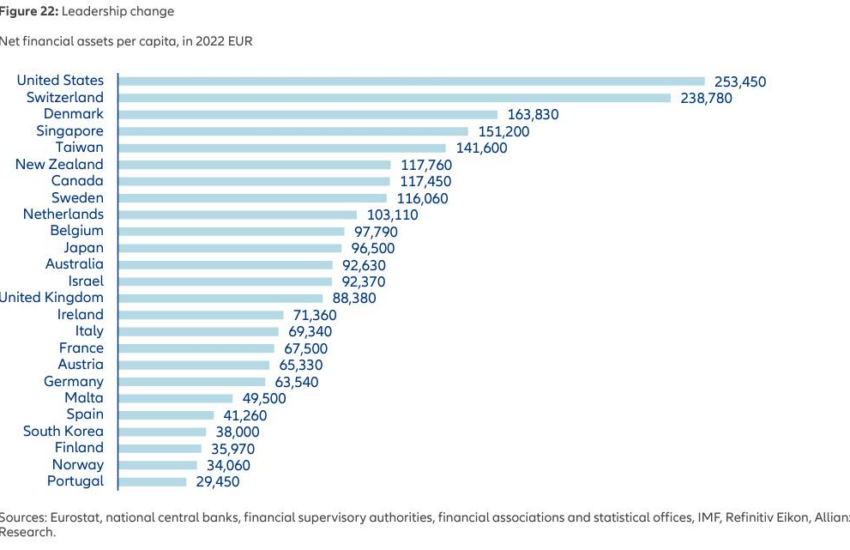

Durchschnittliches Nettovermögen: Ein Vergleich

Ein Blick auf das durchschnittliche Nettovermögen pro Kopf (nach Abzug aller Schulden) in verschiedenen Ländern ist aufschlussreich. Deutschland liegt mit 63.540 Euro im unteren Drittel, sogar hinter Italien mit 69.340 Euro. Dies ist nur ein Durchschnitt; einige haben mehr, viele haben weniger. Wie kommt es, dass Länder wie Schweden mit einem Nettovermögen pro Kopf von 116.060 Euro oder die USA mit 253.450 Euro so viel besser abschneiden?

Detaillierte Analyse des deutschen Nettovermögens

Um die Diskrepanzen im durchschnittlichen Nettovermögen besser zu verstehen, ist es wichtig, die wirtschaftlichen Gegebenheiten und Sparmentalitäten in Deutschland zu analysieren. Die Deutschen sind bekannt für ihre Sparwut, doch paradoxerweise spiegelt sich dies nicht im durchschnittlichen Nettovermögen wider. Ein Grund hierfür könnte die risikoscheue Anlagestrategie vieler Bürger sein, die sich oft für sichere, aber niedrig verzinste Anlageformen entscheiden.

Ein Blick auf Schweden

Schweden hingegen präsentiert sich mit einem beeindruckenden durchschnittlichen Nettovermögen pro Kopf. Dies könnte auf eine Kombination aus einem robusten Sozialsystem, höheren Durchschnittseinkommen und einer Kultur der finanziellen Bildung und des bewussten Investierens zurückzuführen sein. Schweden investieren tendenziell mehr in Aktien und Fonds, was langfristig zu einer höheren Rendite führen kann.

Die USA: Land der Extreme

Die Vereinigten Staaten von Amerika zeigen ein noch höheres durchschnittliches Nettovermögen. Hier muss jedoch beachtet werden, dass die Einkommens- und Vermögensungleichheit in den USA extrem hoch ist. Während es viele extrem wohlhabende Menschen gibt, gibt es auch einen erheblichen Anteil der Bevölkerung, der mit Armut konfrontiert ist. Das hohe durchschnittliche Nettovermögen kann also irreführend sein, wenn man die Verteilung des Wohlstands im Land betrachtet. Dennoch ist es bemerkenswert, auf welches Nettovermögen pro Kopf die USA kommen.

Italien: Ein überraschender Konkurrent

Italien, das mit einem durchschnittlichen Nettovermögen von 69.340 Euro vor Deutschland liegt, bietet ein interessantes Studienobjekt. Trotz wirtschaftlicher Herausforderungen und einer hohen Staatsverschuldung verfügen die Italiener über ein beachtliches persönliches Vermögen. Dies könnte auf die starke Familienstruktur, das hohe Maß an Immobilienbesitz und die geringe Verschuldung der Privathaushalte zurückzuführen sein.

Vielschichtige Faktoren beeinflussen das Nettovermögen

Die Unterschiede im durchschnittlichen Nettovermögen zwischen den Ländern sind das Ergebnis einer Vielzahl von Faktoren, darunter Einkommensniveaus, Spar- und Investitionsgewohnheiten, soziale Sicherungssysteme und die wirtschaftliche Stabilität des jeweiligen Landes. Um ein umfassendes Verständnis der Vermögensverteilung und -akkumulation zu entwickeln, ist es unerlässlich, diese Faktoren in ihrer Gesamtheit zu betrachten und zu analysieren.

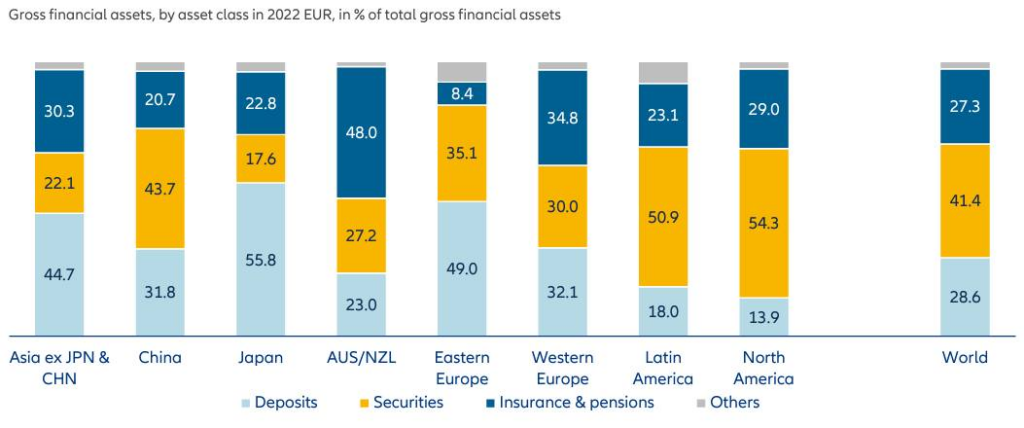

Anlagestrategien weltweit

Die Antwort auf die Unterschiede im durchschnittlichen Nettovermögen könnte in den unterschiedlichen Anlagestrategien liegen. Ein Vergleich der Anlageklassen in verschiedenen Regionen zeigt signifikante Unterschiede. Einlagen, wie Sparbücher, Tages- und Festgeldkonten, sind in Westeuropa beliebter als in Nordamerika, obwohl sie kaum Rendite bringen und die Kaufkraft sogar verringern können. Versicherungen und Pensionen sind ebenfalls in Europa beliebter, obwohl sie oft nicht im besten Interesse der Versicherten sind.

Westeuropas konservative Anlagekultur

In Westeuropa, und insbesondere in Deutschland, herrscht eine eher konservative Anlagekultur. Viele Menschen bevorzugen es, ihr Geld in sicheren, aber niedrig verzinslichen Anlageformen anzulegen. Dies ist zum Teil auf eine tief verwurzelte Risikoaversion und einen Mangel an finanzieller Bildung zurückzuführen. Die Folge ist, dass viele Menschen nicht von den höheren Renditen profitieren, die riskantere Anlageformen wie Aktien und Fonds bieten können.

Nordamerikas risikofreudigere Anlagestrategien

Im Gegensatz dazu sind Anleger in Nordamerika generell bereit, mehr Risiken einzugehen. Mit einem Anteil von über 54,3% in Wertpapieren ist ersichtlich, dass Nordamerikaner einen erheblichen Teil ihres Vermögens in Aktien, Fonds und andere Finanzinstrumente investieren. Diese risikoreicheren Anlagestrategien können zu höheren Renditen führen, bringen jedoch auch ein erhöhtes Verlustrisiko mit sich.

Die Bedeutung von Diversifikation

Ein zentraler Aspekt erfolgreicher Anlagestrategien weltweit ist die Diversifikation, also die Verteilung des investierten Kapitals auf verschiedene Anlageklassen und -instrumente. Durch eine breite Streuung können Risiken minimiert und die Chancen auf positive Renditen maximiert werden. In Regionen, in denen Anleger diversifizierter investieren, ist das durchschnittliche Nettovermögen tendenziell höher. Hier sind beispielsweise World ETFs zu erwähnen.

Kulturelle Unterschiede und Anlageverhalten

Die Anlagestrategien spiegeln auch kulturelle Unterschiede wider. In einigen Kulturen wird finanzielle Vorsicht hochgeschätzt, während in anderen das Streben nach Wohlstand und finanzieller Erfolg im Vordergrund steht. Diese kulturellen Prägungen beeinflussen das Anlageverhalten der Menschen erheblich und tragen zu den unterschiedlichen Anlagestrategien bei, die in verschiedenen Regionen der Welt beobachtet werden können.

Finanzielle Bildung als Schlüssel

Unabhängig von der Region ist die finanzielle Bildung ein entscheidender Faktor für erfolgreiche Anlagestrategien. Menschen, die gut über Finanzmärkte und -instrumente informiert sind, können informiertere und effektivere Anlageentscheidungen treffen. Daher ist es von entscheidender Bedeutung, in die finanzielle Bildung zu investieren, um die finanzielle Gesundheit und das Wohlstandsniveau der Bevölkerung zu erhöhen.

Vielfältige Strategien mit einzigartigen Risiken und Chancen

Die weltweiten Anlagestrategien sind vielfältig und reflektieren die einzigartigen ökonomischen, kulturellen und sozialen Kontexte jeder Region. Um die Unterschiede im Nettovermögen zwischen den Ländern zu verstehen, ist es unerlässlich, diese komplexen und miteinander verflochtenen Faktoren zu berücksichtigen und zu analysieren.

Wertpapierinvestitionen in Nordamerika

In Nordamerika hingegen werden über 54,3% in Wertpapieren angelegt, verglichen mit nur 30% in Westeuropa. Wertpapiere, einschließlich ETFs und Fonds, können eine gute Rendite bringen, wenn man sich mit ihnen auskennt. Es ist ratsam, sich weiterzubilden, beispielsweise durch den YouTube-Kanal Finanzfluss, um mehr über diese Anlageformen zu erfahren. Rendite ist immer mit Risiko verbunden, aber mit der richtigen Bildung und den richtigen Produkten kann man auf dem Aktienmarkt gute Gewinne erzielen.

Aktienkultur in den USA

Die Vereinigten Staaten haben eine ausgeprägte Aktienkultur. Viele Amerikaner sind mit dem Investieren in Aktien und anderen Wertpapieren vertraut und beginnen oft schon in jungen Jahren damit. Dies ist teilweise auf eine breite Verfügbarkeit von Informationen und eine generelle Akzeptanz von Aktieninvestitionen als legitime und lohnende Form des Sparens und Investierens zurückzuführen.

Zugang zu Finanzmärkten

Der Zugang zu den Finanzmärkten ist in Nordamerika relativ einfach und unkompliziert. Mit einer Vielzahl von Online-Plattformen und Brokern können auch Kleinanleger problemlos in Aktien, ETFs und andere Wertpapiere investieren. Diese Plattformen bieten oft auch Bildungsressourcen und Analysetools, die Anlegern helfen, informierte Entscheidungen zu treffen.

Risikobereitschaft und Diversifikation

Nordamerikanische Anleger zeigen generell eine höhere Risikobereitschaft als ihre europäischen Gegenstücke. Dies bedeutet jedoch nicht, dass sie unüberlegt Risiken eingehen. Viele Anleger streuen ihre Investitionen breit, um Risiken zu minimieren und ihre Portfolios zu stabilisieren. Diversifikation ist ein zentrales Prinzip der Anlagestrategie vieler Nordamerikaner.

Rentenfonds und 401(k)-Pläne

Ein signifikanter Anteil der Wertpapierinvestitionen in den USA erfolgt durch Rentenfonds und 401(k)-Pläne. Diese vom Arbeitgeber gesponserten Rentenkonten ermöglichen es Arbeitnehmern, einen Teil ihres Gehalts steuerfrei in ein breit diversifiziertes Portfolio von Aktien und Anleihen zu investieren. Dies fördert nicht nur das Sparen für den Ruhestand, sondern auch die Teilnahme am Aktienmarkt.

Finanzbildung und Beratung

Obwohl der Aktienmarkt in Nordamerika weit verbreitet ist, variiert das Niveau der Finanzbildung unter den Anlegern. Um Anleger zu schützen und zu unterstützen, gibt es zahlreiche Ressourcen für Finanzbildung sowie professionelle Beratungsdienste, die helfen, Anlagestrategien zu entwickeln und finanzielle Ziele zu erreichen.

Eine dynamische und diversifizierte Anlagelandschaft

Die Wertpapierinvestitionen in Nordamerika zeichnen sich durch ihre Dynamik und Vielfalt aus. Mit einer Kultur, die das Investieren fördert, und den notwendigen Ressourcen und Tools, die Anlegern zur Verfügung stehen, bietet die Region ein Umfeld, in dem Menschen aktiv und bewusst investieren können, um finanziellen Wohlstand zu schaffen und zu mehren.

Schlussfolgerung: Bildung als Basis für finanziellen Erfolg

Die finanzielle Bildung spielt eine entscheidende Rolle für den finanziellen Erfolg. Mit dem richtigen Wissen und den passenden Produkten kann jeder in der Lage sein, kluge Investitionsentscheidungen zu treffen und langfristig finanziellen Erfolg zu erzielen. Investiere in deine Bildung und in die Natur, und du wirst die Früchte deiner Investitionen ernten können.

Bildung: Ein lebenslanger Prozess

Finanzielle Bildung sollte nicht als einmaliges Ereignis, sondern als lebenslanger Prozess betrachtet werden. Die Finanzmärkte und -produkte entwickeln sich ständig weiter, und Anleger müssen ihr Wissen kontinuierlich aktualisieren, um informierte und strategische Entscheidungen treffen zu können. Dies erfordert eine ständige Auseinandersetzung mit neuen Informationen, Trends und Entwicklungen in der Finanzwelt.

Eigeninitiative und Selbstverantwortung

Die Verantwortung für die finanzielle Bildung liegt letztendlich bei jedem Einzelnen. Während Schulen, Universitäten und andere Bildungseinrichtungen grundlegende Kenntnisse vermitteln sollten, ist es an den Individuen, ihre Bildungsreise fortzusetzen und sich aktiv um ihr finanzielles Wohlergehen zu kümmern. Eigeninitiative, kontinuierliches Lernen und eine proaktive Haltung gegenüber Finanzen sind entscheidend für den Aufbau und Erhalt von Vermögen.

Zugang zu Bildungsressourcen

In der heutigen digitalen Ära gibt es zahlreiche Ressourcen, die Menschen bei ihrer finanziellen Bildung unterstützen können. Online-Kurse, Webinare, Blogs, Podcasts und andere Medien bieten wertvolle Informationen und Einsichten in die Finanzwelt. Diese Ressourcen sind oft kostenlos oder kostengünstig zugänglich und ermöglichen es auch Menschen mit begrenzten finanziellen Mitteln, ihre finanzielle Bildung zu verbessern.

Gemeinschaftlicher Austausch und Netzwerkbildung

Der Austausch mit Gleichgesinnten und der Aufbau eines Netzwerks von finanziell gebildeten und engagierten Gleichgesinnten kann ebenfalls zur finanziellen Bildung beitragen. Gemeinschaften und Gruppen, die sich auf finanzielle Themen konzentrieren, bieten eine Plattform für Diskussionen, Fragen und gemeinsames Lernen. Hier können Erfahrungen und Wissen geteilt werden, was den individuellen Lernprozess bereichert.

Abschließende Gedanken

Finanzielle Bildung ist ein mächtiges Werkzeug, das Individuen befähigt, Kontrolle über ihre finanzielle Zukunft zu übernehmen und finanzielle Sicherheit und Wohlstand zu erreichen. Durch kontinuierliche Bildung, Eigeninitiative und den Zugang zu den richtigen Ressourcen kann jeder die notwendigen Kenntnisse und Fähigkeiten erwerben, um erfolgreich in der komplexen Welt der Finanzen zu navigieren. Der Schlüssel zum finanziellen Erfolg liegt letztendlich in den Händen jedes Einzelnen, unterstützt durch ein Netzwerk aus Bildungsressourcen und einer Gemeinschaft engagierter Lernender.

Renditevergleich von Festgeld, Lebensversicherung und Wertpapieren

- Anfangsinvestition: 10.000 Euro für jede Anlageklasse

- Jährliche Einzahlung: 0 Euro (wir betrachten nur die Anfangsinvestition)

- Versicherungskosten für die Lebensversicherung: 1,5% des Kapitals pro Jahr

Hier ist eine vereinfachte Tabelle, die die Entwicklung jedes Investments über 15 Jahre zeigt:

| Jahr | Festgeld (3,5%) | Lebensversicherung (4% – 1,5% Kosten) | Aktien (7%) |

|---|---|---|---|

| 1 | 10.350 | 10.250 | 10.700 |

| 2 | 10.711 | 10.506 | 11.449 |

| 3 | 11.086 | 10.766 | 12.250 |

| 4 | 11.474 | 11.032 | 13.107 |

| 5 | 11.875 | 11.303 | 14.025 |

| 6 | 12.291 | 11.580 | 15.007 |

| 7 | 12.721 | 11.862 | 16.058 |

| 8 | 13.166 | 12.150 | 17.182 |

| 9 | 13.627 | 12.444 | 18.385 |

| 10 | 14.104 | 12.744 | 19.672 |

| 11 | 14.598 | 13.050 | 21.049 |

| 12 | 15.109 | 13.362 | 22.522 |

| 13 | 15.638 | 13.681 | 24.099 |

| 14 | 16.186 | 14.006 | 25.786 |

| 15 | 16.753 | 14.338 | 27.591 |

Bitte beachte, dass diese Tabelle stark vereinfacht ist und viele Faktoren nicht berücksichtigt, die die tatsächlichen Renditen beeinflussen könnten, wie Steuern, Inflation, Gebühren für den Aktienhandel, Marktschwankungen und so weiter. Dies ist nur ein einfaches Beispiel, um die Unterschiede in den Renditen zwischen den verschiedenen Anlageklassen zu veranschaulichen.